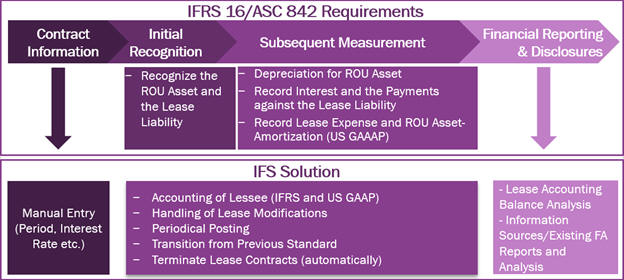

リース会計

IFS リース会計ソリューションは、適用される会計基準に従い、借り手の視点から会社のリース契約および賃貸契約の会計処理を支援することに重点を置いています。このソリューションを通じて、IFS Cloud は国際会計基準審議会(IASB)によって発行された会計標準(国際財務報告基準 - IFRS 16)および財務会計基準審議会(FASB)による米国GAAP(US GAAP - ASC 842)に対応しています。これらの会計基準は、IASB(国際会計基準審議会)と米国財務会計基準審議会(FASB)によって共同で開発されました。FASB。しかし、これら 2 つの基準には違いがあり、主な違いの 1 つは、 米国 GAAP ではリースの種類に応じて異なる会計処理を行う必要がある点です。具体的には、動作または会計リースかによって処理が分かれます(リース契約をこれら 2 つのタイプに分類する方法は、米国GAAP - ASC842に記載されています)。一方で、IFRS16 では、ファイナンスリースと呼ばれる単一の会計モデルのみが求められ、これは米国GAAP - ASC 842 に基づくファイナンスリースと類似しています。したがって、このソリューションは借主の視点から動作リースとファイナンスリースの2 種類のリース会計をサポートすることに重点を置いています。

これらの基準の要件と IFS ソリューションの概要は、以下に示されています。

ROU - 使用権

IFRS - 国際財務報告基準

米国 GAAP - 米国で一般に認められた会計原則

リース会計ソリューションがカバーする主な領域は以下のとおりです。

契約情報

IFS リース会計ソリューションは、リース料、リース期間、利率などのリース契約支払関連情報を入力し、それに基づいてリース会計を実施することを可能にします。この情報はリース会計処理契約ページのヘッダーおよび一般タブでマニュアルで入力する必要があります。リース会計処理契約ページに情報を入力する前に、アプリケーション内で固定資産会計管理コードを定義する必要があります。詳細については固定資産会計基本情報(基本データ要件)のアクティビティを参照してください。また、リース会計基本情報を適切に完了させる必要があり、リース会計処理契約ページに入力するリース契約を分類するための契約タイプを定義することが必要となります。

一般タブの会計情報セクションでは、適用する会計標準とリースタイプ(動作またはファイナンスを定義することができます)。

リース会計処理契約ページのヘッダーおよび一般タブへの入力方法についてはリース会計基本情報に記載されています。

リース負債および使用権資産の評価と認識

在庫評価(減価償却スケジュール)

上記のようにリース契約関連情報を定義した後、必要に応じて、リース負債の最低リース支払の現在価値および償却スケジュールは、リース会計処理契約ページのヘッダーおよび一般タブにある減価償却スケジュール作成をクリックすることで算出できます。

動作リースの場合、リース会計処理契約ページの減価償却スケジュールタブでリース負債の減価償却スケジュールに加え、使用権資産の償却も確認できます。

リース負債および使用権資産の初期認識

上記の基準に従い、リース期間中にリース料を支払う義務としてリース負債を初期認識し、リースされた資産を使用する権利として使用権資産を初期認識する必要があります。リース負債は、リース期間中に支払われるリース料の現在価値で測定されます。使用権資産は、リース負債の金額を基準に、リース前払い、現金、またはリース契約に関連するインセンティブで調整された金額で初期測定されます(例:。無償賃貸期間)や、リースを取得しなかった場合に発生しなかったリース取得費用(例:リース契約の締結に際して代理任に支払われた手数料)。

リース負債と使用権資産を認識する前に、リース契約のステータスをアクティブに設定する必要があります。

また、転記コントロールページで転記タイプ FAP 74(リース会計、認識、使用権資産)およびFAP75(リース会計、みなし転記、リース負債)を定義する必要があります。

さらに、伝票タイプページで機能グループ A - 固定資産会計トランザクションを持つ伝票タイプを定義しておく必要があります。

また、リース契約には使用権タイプの固定資産オブジェクトを接続する必要があります。

必要な基本データを定義した後、リース会計処理契約ページの減価償却スケジュールタブにあるみなし転記作成をクリックすると、リース負債および使用権資産転記の仕訳が自動的に作成されます。使用権資産勘定科目の転記は転記タイプ FAP74、リース会計、認識、リース負債に従って転記済として計上されます。リース負債勘定科目の転記は転記タイプ FAP75、リース会計、認識、リース負債に従って転記済として計上されます。

注記:会計処理は、リースタイプ(動作またはファイナンス)に関係なく同じです。

リースの修正

また、特定の事象(リース期間の変更、指数または利率に基づく変動リース/賃料の変更など)が発生した場合には、リース負債を再測定し、使用権資産の調整認識が必要となることに注意してください。これらの種類の変更に対応するため、以下のオプションを使用できます。

リース条件に関連する変更を反映させた後、新しい減価償却スケジュールを作成するには、リース会計処理契約ページのヘッダーおよび一般タブで減価償却スケジュール修正をクリックします。

指標や利率に基づく変動リース料/賃料の変更は、リース会計処理契約ページの減価償却スケジュールタブで、選択したスケジュール明細の基礎インデックス変更をクリックすることで対応できます。

このような変更により、リース負債および使用権資産に計上される金額は、リース会計処理契約ページの減価償却スケジュールタブにある負担の差異フィールドで確認できます。

これらの差異は、上記のみなし転記作成をクリックすることで、リース負債および使用権資産に転記済として計上できます。この領域の詳細についてはリース契約を修正のアクティビティ ダイアグラムを参照してください。

複数の契約に対するリース契約の変更はリース会計処理契約ページおよびリース契約改修詳細ページから実行できます。

リース負債および使用権資産の事後測定

基準によると、リース負債および使用権資産のその後の測定方法はリースの種類によって異なり、動作リースまたはファイナンスタイプによって異なります。

リース負債のその後の測定をサポートするために、IFS リース会計ソリューションはリース会計処理定期予定とリース会計処理未払い予定の 2 種類の提案を提供しています。

減価償却予定を使用して、使用権資産(ファイナンス リースの場合)を減価償却できます。

注記:リース会計処理定期予定とリース会計処理未払い予定に関連する転記は、機能グループ、LA - リース定期会計(機能グループオリジナル保管必須このフィールドを有効にする必要があります)を通じて処理され、伝票タイプページで定義する必要があります。

リース負債 - 会計リース

リース タイプがファイナンスの場合、リース負債のその後の測定では、リース負債に対して利息費用を発生させ、支払済みのリース料を反映するために負債を減少させる必要があります。この場合リース会計処理定期予定を使用して利息に関連する転記を作成することができます。これにより、転記タイプFAP77 - リース会計、利息費用を損益勘定科目の借方仕訳として計上し、FAP75 - リース会計、認識、リース負債を貸方仕訳としてリース負債に対して相手勘定転記ガ作成されます。

支払期日の到来に伴い負債を減少させるためにリース会計処理未払い予定を使用することができます。これにより FAP75 - リース会計、認識、リース負債を借方仕訳として使用して負債を減少させ、相手勘定転記として FAP76 - リース会計、相手勘定転記、リース支払期日を貸方仕訳として計上します。実際の請求書または支払が行われた際には、これらのプロセスで転記タイプFAP76にマッピングされた勘定科目を借方転記として使用し、請求書や支払いをリース負債から減額した値と照合できるようにします。

またはリース会計処理未払い予定の代わりに、請求書や支払を転記タイプ FAP 75 (元本リース負債)にマッピングされた勘定科目に転記済として登録することができます。

使用権資産 - 会計リース

使用権資産は固定資産の減価償却予定を使用して減価償却することができます。減損の対象となる場合は、固定資産オブジェクトに対してオブジェクト価額変更として調整を行うことで対応できます。

リース負債および使用権資産 - オペレーティング リース

リース タイプが動作の場合、リース負債のその後の測定では、リース負債に対して利息を計上しますが、損益勘定科目には転記済として登録はされません。代わりに、リース支払、前払い金、直接費用、インセンティブの合計を分割払いの回数で割って算出したリース費用として損益勘定科目に同額を転記済として登録する必要があります。

発生した利息とリース費用の差額は使用権資産 (ROU)に減価償却として調整されます。

この場合リース会計処理定期予定を使用できます。これにより発生した利息費用の金額を貸方仕訳として、転記タイプFAP75 - リース会計、認識、リース負債を使用して転記が作成されます。その後、リース費用は損益勘定科目の借方仕訳として転記タイプFAP78(リース費用、リース会計)に転記済として登録されます。

残高金額は転記タイプFAP79 - リース会計、ROU資産 - 減価償却に転記されます。これは貸借対照表勘定科目(減価償却累計額)として計上され、使用権資産から控除されるべきです。

動作リースでは、使用権資産を減価償却する必要はありません。

支払期日の到来に伴い負債を減少させるためにリース会計処理未払い予定を使用することができます。これにより FAP75 - リース会計、認識、リース負債を借方仕訳として使用して負債を減少させ、相手勘定転記として FAP76 - リース会計、相手勘定転記、リース支払期日を貸方仕訳として計上します。実際の請求書または支払が行われた際には、これらのプロセスで転記タイプFAP76にマッピングされた勘定科目を借方転記として使用し、請求書や支払いをリース負債から減額した値と照合できるようにします。

またはリース会計処理未払い予定の代わりに、請求書や支払を転記タイプ FAP 75 (元本リース負債)にマッピングされた勘定科目に転記済として登録することができます。

財務報告と開示

財務報告および開示をサポートするために、2 つの情報ソースが導入されています。ビジネス分析を使用して、財務報告に必要な情報を生成することができます(例:短期リース負債と長期リース負債を開示するための値を取得するには)

- リース会計処理

- リース定期会計処理

さらに、新しいリース会計残高分析ページを使用して、トランザクション、会計、並行通貨におけるリース会計に関連する残高とトランザクションを分析できます。

また、この目的のために、既存の固定資産分析およびレポートを適宜利用することができます。既存の固定資産分析およびレポートの詳細については、フォローアップ・固定資産アクティビティ ダイアグラムを参照してください。

以前の基準からの転送を処理する

すでに締結され、IFRS 16 および米国 GAAP- ASC 842 で要求されている方法とは異なる方法で会計処理されている既存の契約については、移行後に以下の手順を使用して、これらの基準に基づいたリース会計機能を適用することができます。

- 契約の実際の条件に基づいてリース会計処理契約ページに契約情報を入力してください。

- これらの契約に対して減価償却スケジュールを作成してください。

- 以降日までに前基準ですでに支払済(レコード済)の分割払いについてはリース会計処理契約ページの減価償却スケジュールタブで転記から除外を有効にして下さい。

- リース負債および使用権資産は、移行日付にマニュアル伝票を使用してレコードする必要があります(リース負債と使用権資産の差額は、適切に利益剰余金・資本として計上します)。

- その後リース会計処理定期予定とリース会計処理未払い予定を使用して将来の費用および支払いを勘定科目で計上できます(転記から除外が有効になっているものは、これらの提案には含まれません)。

リース契約の終了

リース契約を終了する方法は2 つあります。一つの方法は、主に貸手と借手の当事者間の合意に基づき、契約終了日またはその前に契約を終了させることです。もう一つの方法は、借手が契約終了日またはその前にリース対象資産を購入することです。

これらの要件をサポートするために、リース会計処理契約ページではリース契約の終了とリース資産の取得の 2 つのコマンドが用意されています。これらの 2 つの機能を使用することで、IFRS 16 および ASC 842 基準に基づき、自動転記を作成することができます。

これら 2 つのオプションの詳細説明や新しく導入された転記タイプについては、「リース契約の終了」アクティビティ ダイアグラムおよびそれぞれのアクティビティ説明を参照してください。

リース契約の解約は、マニュアル伝票でマニュアルで処理することもできます。決済/振替対象となる残高はリース会計残高分析ページから取得できます。契約ステータスはリース会計処理契約ページで設定を完了をクリックすることで完了に設定できます。

このプロセスやその他の必要な変更(端数調整)を減価償却スケジュールで行うため、減価償却スケジュール明細を変更するオプションが用意されています。そのためには、変更オプションを有効にし、変更が必要なスケジュール明細に対してコメントの修正フィールドにコメントを追加する必要があります。

さらに、リースタイプがファイナンス リースの場合、廃棄機能を使用して既存の固定資産オブジェクト(使用権資産)の値を削除できます。