分解原価計算

改修や再製造などの循環プロセスでは、通常、使用済み製品が最初のオブジェクトとなります。プロセスの最初のステップは、この製品をコンポーネントに分解することです。コンポーネントを分解、改修、再利用することで、同様の製品を、大幅に低原価で、環境への影響を抑えて製造することができます。

これらの分解済みコンポーネントの標準原価を計算できることが重要です。計算は、製品のすべての資材と分解工程費を、再利用が期待できるすべてのコンポーネントに分配することによって行われます。

分解コンポーネント標準原価

分解コンポーネントとは、通常は廃エンジンなどの中古品である別の部品を分解して製造される部品です。

分解コンポーネントは、特定の在庫部品タイプである「分解コンポーネント」によって識別されます。

分解コンポーネントの標準原価は、分解済み部品の原価と、分解プロセスに必要な工程の原価に基づいて計算できます。場合によっては、プロセスを実行するために追加のコンポーネントが必要になるため、それらの原価も含める必要があります。これは、すべてのコンポーネントと工程から原価を累積する通常の製造原価計算とは大きく異なります。分解の場合、原価は分解プロセスから生じる複数のコンポーネントに分散されます。

分解標準原価の計算には、以下のデータが正しく設定されている必要があります。

分解構成

タイプが「分解」の製品構成が存在し、有効日付に対して有効で、* 製品構成代替が「計画可」または「手配可」のステータスになっている必要があります。プロセスで生成されるコンポーネントは、[製品構成] ページの [生産品目] タブに登録されます。プロセスに必要な追加コンポーネントは、[コンポーネント] タブに登録されます。

分解コンポーネントごとに、以下のパラメーターを登録して原価計算を制御できます。

機械費原価配賦係数

この係数は、総工程原価から特定のコンポーネントに配分される金額を制御します。

一般間接費配賦係数

一般間接費が使用される場合、この係数は特定のコンポーネントに配分される一般間接費の金額を制御します。

仕損率

仕損率は、分解済み各コンポーネントについて、その部品がどの程度再利用できないと予想されるかを定義します。予想される廃棄により、コンポーネントの原価は係数 1/(1 - 仕損率) に応じて増加します。

原価配賦

[コンポーネント原価配賦] タブで原価配賦係数は、分解済みコンポーネントごとに定義されます。入力コンポーネントの原価は個別に配分できるため、分解済み部品の原価は 1 つの方法で配分され、その他の追加コンポーネントは別の方法で配分されます。

分解手順

タイプが「分解」の製品手順が存在し、有効日付に対して有効で、* 代替が「計画可」または「手配可」のステータスになっている必要があります。

各工程ごとに、原価計算を制御するために次のパラメーターを登録できます。

工程数量係数

工程原価は、各工程ラインに設定された工程数量係数を加算して、製造部品と同様に計算されます。このパラメーターは分解プロセスによって使用されます。工程数量係数フィールドは、通常この特定の工程 (必要な場合とそうではない場合があるクリーニング工程など) を含めない合計注文数量の割合を示します。

その他の原価に影響を与えるデータ

その他の部品関連データは、従来の原価計算と同じように原価計算に影響します。つまり、親部品の原価が積み上げられ、それが分解コンポーネントに配分されます。このデータには以下が含まれます。在庫品目の標準ロットサイズおよび仕損率 (%)、製品構成の仕損率 (%) および構成品目廃棄です。納入経費、資材費、一般間接費も含まれます。

品目原価計算の詳細については、「品目原価計算について」を参照してください。

原価テンプレート

分解コンポーネント

分解原価計算は分解済み部品に基づいて行われます。つまり、原価はコンポーネント レベルで計算されて親から取得されるのではなく、最上位部分に対して計算されコンポーネントに反映されます。これは、コンポーネントが親からバケットを継承するため、分解済みコンポーネントの原価テンプレート内の原価バケットの内容の重要性が低くなることも意味します。

ただし、分解が 2 段階で実行される場合は例外です。原価テンプレートでは、第 2 レベルの分解の工程原価も考慮する必要があります。

分解済みコンポーネントには、原価配賦使用のトグル スイッチが「有効」になっている原価テンプレートを使用することが重要です。異なるテンプレートを使用すると、通常の部品原価計算を使用して計算されることになります。この段取は、分解コンポーネントの原価を手動で追加し、コンポーネントの推定部品原価として入力するために使用できます。

新しいサイトを登録すると、標準原価テンプレート D-110 が作成されます。これは、部品タイプが「分解コンポーネント」である新しい在庫部品の既定の原価テンプレートです。このテンプレートには原価配賦使用が設定され、標準製造原価バケットが含まれます。見積原価を使用する場合は、原価テンプレートに見積原価のバケットが含まれている必要があります。たとえば、標準原価テンプレート P-110 などを使用できます。

分解済み部品

分解済み部品の場合、原価テンプレートは以下の 2 つの目的のために使用されます。

- 部品自体の原価計算の管理

- 部品を分解するための原価計算の管理

通常、分解部品は購入されるため、外部からの取得用原価バケット (例: 110) が必要になります。原価積上制御フラグも重要です。[資材原価使用]が有効になっており、[製造原価使用]を無効にしてください。

分解に工程コストを計上するには、製造原価バケットを含める必要があります。[製造原価使用]が無効になっている場合、このバケットは分解原価計算に使用されます。

この原価テンプレートを作成する簡単な方法は、M-110 テンプレートをコピーし、調達バケット (110、120、130、または 140) を追加し、原価積上を[製造原価使用]から[資材原価使用]に変更します。

生産品目原価ベース

特定の分解済みコンポーネントは、さまざまな親から発生する場合があります。ただし、計算される原価は常に 1 つの親からのみ発生します。複数ある場合は、計算に使用するものを選択する必要があります。選択は [品目原価] ページの [生産品目原価ベース] タブで行います。このタブには、既存の計画可または手配可製造品目構成に基づいて、すべての可能な親が一覧表示されます。備考:このタブでは、計算に使用する資材の行も指定できます。構成内の複数の行に同じ部品が存在する場合、原価は選択した行に基づいてのみ計算されます。

計算

分解原価計算は分解原価計算で行われます。分解原価を計算する前に、分解済み製品と入力コンポーネントの原価が正しく計算されていることが重要です。つまり、分解原価計算の前に、従来の原価計算を実行する必要があります。

分解原価計算では、選択基準に従って、発効日に有効な (手配可または計画可) 分解構成を持つ部品が検索されます。見つかった構成ごとに、トップダウン方式で計算が実行されます。つまり、親とその他のコンポーネントの原価に、手順に従った工程コストと、親の原価テンプレートに従った定義済み間接費を加えた原価が、配賦係数に従って分解済みコンポーネントに配分されます。配賦原価を使用区分が含まれる原価テンプレートを持つコンポーネントのみが更新されます。

上記のように原価が更新された分解コンポーネントのいずれかに独自の有効な分解構成がある場合は、新しく更新された原価を入力として計算が続行されます。

例

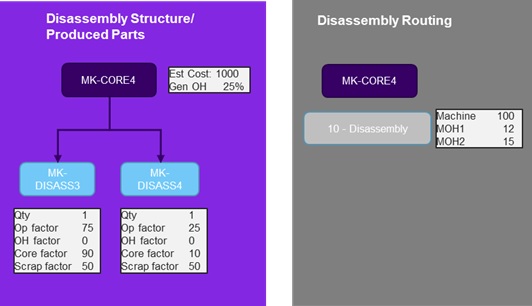

例 1

この例では、親 MK-CORE4 が分解済み、各 MK-CORE4 から 1 つの MK-DISASS3 と 1 つの MK-DISASS4 が生成されます。しかし、半数のケースでは再利用できないため、仕損率は 50% に設定されます。

分解プロセスは 1 回の工程で実行され、機械時間はわずか 1 時間、ワーク センターの原価は100/時間、OH1 はユニットあたり 12、標準ロットあたり 15 です。

原価は、以下の要因に応じて、資材と工程ごとに異なる方法で配分されます。

写真 1 - 分解例 1、セットアップ

分解済みコンポーネントの最終的な原価は次のようになります。

(材料費 * 材料係数)+(工程原価 * 工程係数)/(1- 仕損率)

総原価 MK-DISASS3 = (1000*0.90+(100+12+15)*0.75) / (1-0.5) = 1990.5

総原価 MK-DISASS4 = (1000*0.10+(100+12+15)*0.25) / (1-0.5) = 263.5

標準製造原価バケット (例: M-110 からコピー) を含むテンプレートが MK-CORE4 に使用されると仮定すると、この原価は以下のテーブルに従って原価バケットに配分されます。

| バケット | MK-DISSASS3 | MK-DISASS4 |

| 110 - 見積材料費 | 1800 | 200 |

| 300 - 機械費 | 150 | 50 |

| 321 - 機械間接費 1 | 18 | 6 |

| 322 - 機械間接費 2 | 22.50 | 7.50 |

表 1 - 分解例 1、その結果生じるコスト

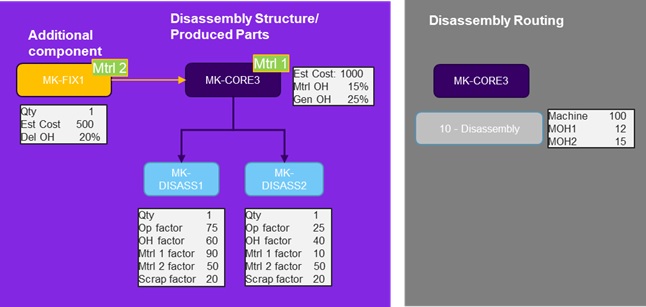

例 2

この例は前の例と似ていますが、分解プロセスに必要な追加コンポーネント MK-FIX1 を含んでいます。また、納入、資材、一般間接費も加算されます。

写真 2 - 分解例 2、セットアップ

分解済み各コンポーネントの最終的な原価は、次のように計算されます。

見積原価 = ((Mtrl1 見積原価 * Mtrl1 係数) + (Mtrl2 見積原価 * Mtrl2 係数)) / (1 - 仕損率)

納入 OH = (Mtrl2 見積原価 * Mtrl2 納入 OH * Mtrl2 係数) / (1 - 仕損率)

機械原価 = (機械原価 * 工程係数) / (1 - 仕損率)

機械 OH1 = (MOH1 * 工程係数) / (1 - 仕損率)

機械 OH2 = (MOH2 * 工程係数) / (1 - 仕損率)

Mtrl OH = (Mtrl1 見積原価 * Mtrl OH * Mtrl1 係数) (1 - 仕損率)

Gen OH = ((Mtrl1 見積原価 + Mtrl2 見積原価 + Mtrl2 見積原価 * Mtrl2 Del OH + 機械費+

MOH1 + MOH2 + Mtrl1 見積原価 * Mtrl OH) * Mtrl1 Gen OH) * OH 係数/ (1 - 仕損率)

標準製造原価バケット (例: M-110 からコピー) を含むテンプレートが MK-CORE4 に使用される場合、この原価は表 2 に従って原価バケットに配分されます。

| バケット | MK-DISSASS1 | MK-DISSASS2 |

| 110 - 見積材料費 | 1437.50 | 437.50 |

| DOH20 – 納入 OH 20% | 62.50 | 62.50 |

| MOH15 – 資材 OH 15% | 168.75 | 18.75 |

| 300 - 機械費 | 93.75 | 31.25 |

| 321 - 機械間接費 1 | 11.25 | 3.75 |

| 322 - 機械間接費 2 | 14.06 | 4.69 |

| GOH25 – 一般 OH 25% | 351.94 | 234.63 |

| 原価合計 | 2139.75 | 793.06 |

表 2 - 分解例 2、その結果生じる原価

代替分解コンポーネントの原価計算

製品構成で定義された分解コンポーネント以外のものが製造オーダープロセス中に見つかることが予想される場合は、代替分解コンポーネントを使用できます。このような代替分解コンポーネントの標準原価は、分解製品構成で定義された同様の分解コンポーネントに基づいて見積もることができます。

解体原価計算プロセスでは、原価基準として割り当てられているメイン分解コンポーネントの部品原価が、代替分解コンポーネントにコピーされます。

代替分解コンポーネント部品の原価を正しく設定するには、以下を参照してください。

- 主な分解コンポーネントを [品目原価] ページ、代替分解コンポーネントの [代替分解部品原価ベース] タブで原価計算の基準として定義します。

- 代替分解コンポーネントの原価区分に、原価積上制御フラグと原価配賦使用フラグが有効 (True) になっている原価テンプレートがあることを確認します。

- 原価ベースとして割り当てられた主要コンポーネントは、その部品原価を解体原価計算プロセスから取得します。